افشا: دیدگاه ها و نظرات بیان شده در اینجا صرفا متعلق به نویسنده است و بیانگر دیدگاه ها و نظرات سرمقاله کریپتوفارسنیست.

از زمان ظهور بیت کوین در سال 2009، ارزهای رمزپایه گسترده شده اند. تا سال 2022، بازار شامل حداقل 10000 توکن با ویژگیهای مختلف بود: کوینهای جریان اصلی شناخته شده مانند بیتکوین و اتریوم، استیبل کوینهایی با ارزشی مرتبط با ارزهای فیات، کوینهای میم و آلتکوینهای مختلف که پروژههای مختلف را تامین میکنند.

ارزهای رمزنگاری شده گزینههایی را برای نقل و انتقالات پولی سریع و ارزان (از جمله ارزهای برون مرزی) فراهم میکنند، استفاده محدودی برای پرداختها دارند و اگر نوسانات شدید را در نظر نگیریم، میتوانند به عنوان ذخیرهای از ارزش استفاده شوند. با این حال، رایجترین استفاده از ارزهای دیجیتال، سفتهبازی است: بازار بازیگران زیادی دارد، از افراد گرفته تا صندوقهای پوشش ریسک، که میلیاردها دلار داراییهای رمزنگاری شده را جمعآوری میکنند.

علاقه مندان به کریپتو پروژه های مبتنی بر بلاک چین را به عنوان جایگزینی برای سیستم مالی سنتی بدون نیاز به واسطه برای نگهداری و انتقال وجوه تبلیغ می کنند. از این رو، فقدان یک چارچوب نظارتی یک ویژگی حفظ حریم خصوصی در نظر گرفته می شود. با این حال، قیمتی دارد: سرمایهگذاران در پروژههای رمزنگاری به هیچ وجه محافظت نمیشوند، در حالی که فقدان مقررات در مورد کیف پولهای رمزنگاری و نقل و انتقالات، آن را به ابزاری انتخابی برای انواع مجرمان و پولشویان تبدیل کرده است.

یک دلیل برای تنظیم مقررات: تقلب گسترده

بازارهای سنتی به دلایلی تنظیم می شوند. الزامات سازمانی برای عرضه عمومی، استانداردهای فنی سختگیرانه برای اطمینان از انتقال و ذخیره ایمن دارایی ها، و انطباق با مبارزه با پولشویی و تامین مالی تروریسم برای جلوگیری از ورود پول مجرمانه به سیستم مالی وجود دارد.

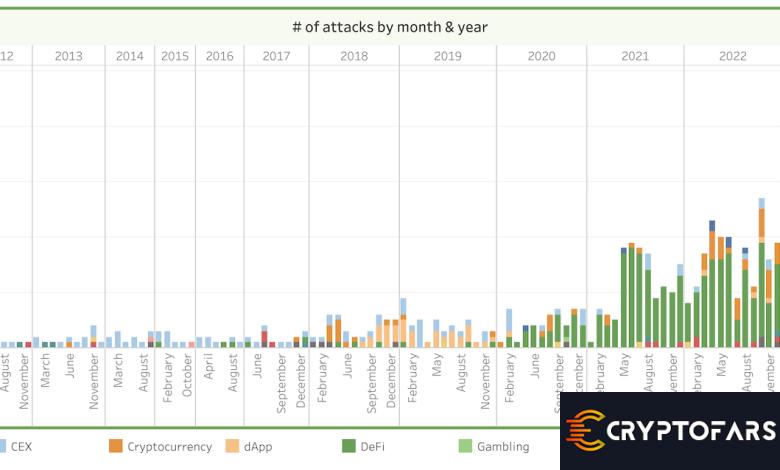

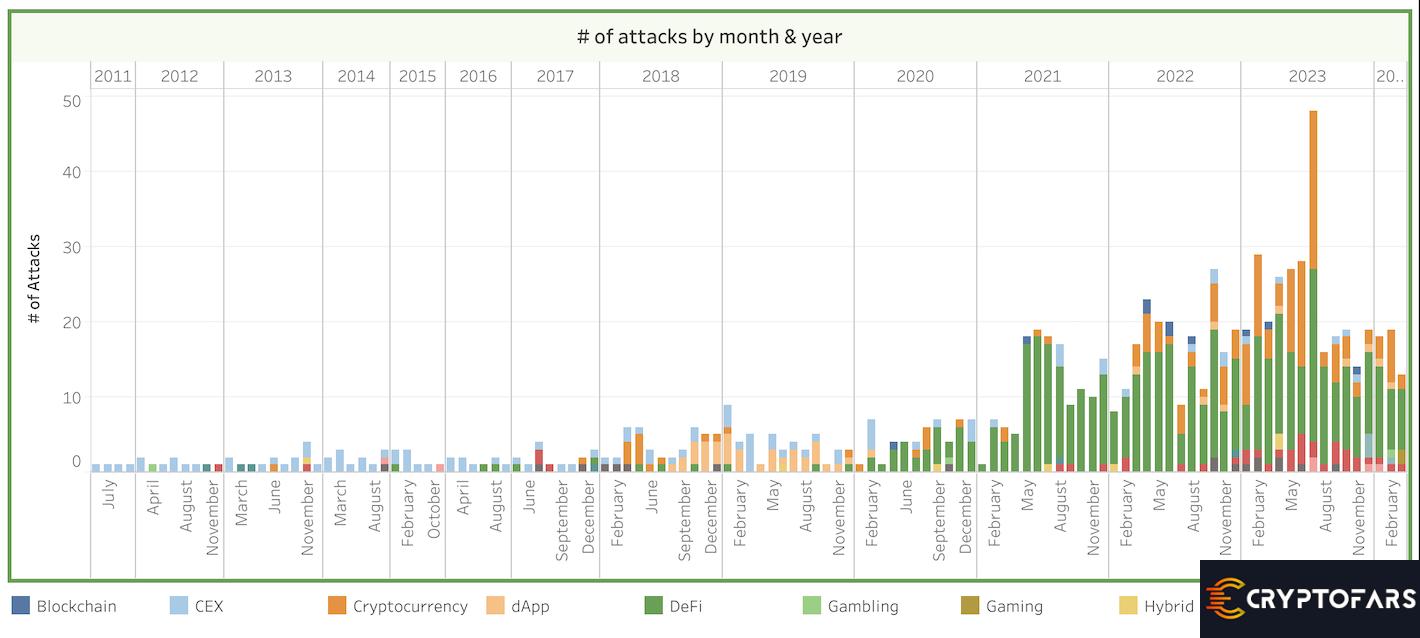

در صنعت کریپتو، کلاهبرداری گسترده است. تا سال 2024، ردیاب دزدی ارزهای دیجیتال در سراسر جهانکه چندین نوع جرایم سایبری را مستند می کند، در 879 مورد 10.5 میلیارد دلار دارایی های رمزنگاری شده سرقت شده را گزارش کرده است (که تقریباً معادل 50 میلیارد دلار در قیمت های امروزی است). این دزدی ها شامل سوء استفاده ها، هک ها، حملات وام های فلش، حملات ورود مجدد (که از آسیب پذیری ها در قراردادهای هوشمند خاص استفاده می کنند)، دستکاری قیمت، حملات شخص ثالث (که از زیرساخت های یک شریک استفاده می کنند)، حملات خودی، حملات 51٪ (چنین مقداری) بود. توکن ها به طور موثر به مهاجم کنترل مستقیم روی شبکه را می دهد، حملات حاکمیتی (دستکاری تصمیمات حاکمیتی).

پروژه دیگر، دوبله Web3 خیلی خوب پیش می رود، کلاهبرداری از کارمندان و دزدی از افراد را ردیابی می کند (که همچنین قالیبافی ها را ردیابی می کند، زمانی که توسعه دهنده به سادگی با پول سرمایه گذاران ناپدید می شود)، کلاهبرداری از کارمندان، و دزدی از افراد 72.5 میلیارد دلار از دست رفته به دلیل کلاهبرداری های ارزهای دیجیتال ثبت شده است. این فهرست شامل فروپاشی Terra/Luna و کلاهبرداری های انجام شده توسط بنیانگذاران FTX، Bitconnect، Bitclub، OneCoin و غیره است. در بیشتر موارد، کلاهبرداران درآمد حاصل را شسته و بدون هیچ ردی ناپدید می شوند.

ناشناس بودن و حریم خصوصی برای پولشویی

جامعه کریپتو معمولاً چارچوبهای نظارتی سنتی را برای ناکارآمدی سرزنش میکند. با این حال، به اندازه کافی خوب است که مجرمان را به سمت ارزهای دیجیتال غیرقانونی سوق دهد. آنها به وسیله مالی منتخب برای کلاهبرداران مختلف، قمار زیرزمینی، قاچاق مواد مخدر، خدمات جرایم سایبری، فروش کالاهای دزدیده شده، قاچاق انسان، سوء استفاده و بهره کشی جنسی از کودکان، قتل برای اجیر و سایر انواع جرم تبدیل شدند.

ارزهای رمزنگاری شده از نظر طراحی ناشناس هستند و به کاربران اجازه می دهند تا کیف پول های نامحدودی را اجرا کنند (حتی اگر آدرس کیف پول تنها شناسه عمومی در شبکه است). راههای زیادی برای مبهم کردن ردپای رمزارزها وجود دارد، مانند صرافیهای غیرمتمرکز، میکسرهای ارزهای دیجیتال، زنجیرههای جانبی، پرشهای زنجیرهای، و به اصطلاح سکههای حریم خصوصی (که علاوه بر آن آدرسها و موجودی کیف پول کاربران را پنهان میکنند)، و همچنین کازینوهای کریپتو و NFT. . ترکیبی از چنین ابزارهایی ردیابی زنجیره ای از معاملات در مرز را غیرممکن می کند.

NFT نمونه بارز بازاری است که به دلیل تکنیکهای متقلبانه مانند کلاهبرداری، کلاهبرداری، تجارت داخلی و تجارت شستشو (آنچه که یک دارایی به حسابهای خود میفروشد برای ایجاد توهم علاقه و پمپاژ کردن آن، توسعه یافته و به شدت رشد کرده است. قیمت). سهولت دستکاری قیمت، NFT را به ابزاری قابل اعتماد برای پولشویی تبدیل کرد. به عنوان مثال، بزرگترین معامله NFT تا کنون، فروش CryptoPunk #9998 به قیمت 532 میلیون دلار در سال 2021، احتمالاً تلاشی صرف برای پولشویی بوده است.

مجرمان از کیف پول های غیرقانونی (کاملا ناشناس) و صرافی های متمرکز با سیاست های ضعیف AML/CTF برای پولشویی و تامین مالی فعالیت های غیرقانونی استفاده می کنند. در سال 2023، بایننس در طی تحقیقات گسترده ای اعتراف کرد که صراحتاً اجازه پولشویی بر روی پلت فرم و معاملات مرتبط با گروه های تروریستی مانند حماس، القاعده، جهاد اسلامی فلسطین و دولت اسلامی عراق و سوریه (داعش) را داده است. . این شرکت و موسس آن به اتهامات جنایی متعهد شدند.

آیا ارزهای دیجیتال خراب هستند و آیا می توان آنها را تعمیر کرد؟

ارزهای دیجیتال می توانند ابزار مناسبی برای ذخیره و انتقال وجوه و وسایل سرمایه گذاری پرمخاطره اما پرسود باشند. اگرچه ویژگیهای متمایز آنها آنها را برای مجرمان مفید میسازد، اکثر کاربران کریپتو افرادی قانونمند و با حسن نیت هستند. یک مقررات سنجیده به منافع آنها لطمه ای وارد نمی کند، اما احتمالاً پذیرش انبوه ارزهای رمزنگاری شده خارج از جامعه فن آوری را تسهیل می کند. بارزترین نکته در معرفی مقررات، ارتباط متقابل بین صنعت کریپتو و سیستم مالی سنتی (صرافیهای ارزهای دیجیتال، اپلیکیشنهای فینتک و موارد دیگر) است.

سنگ بنای رویکرد مدرن برای مبارزه با پولشویی، جلوگیری از ورود پول های غیرقانونی به سیستم مالی است و در نتیجه استفاده از آن را دشوارتر می کند. اولین گام KYC است، یک بررسی هویت اولیه که به شناسایی افراد با پیشینه مشکوک کمک می کند. این یک راه حل نیست و به طور بالقوه می تواند با اسناد جعلی و دیپ جیک های پیچیده فریب خورد. با این حال، آن را به اندازه کافی قانع کننده برای فرار برخی از جنایتکاران.

یکی دیگر از اجزای مقررات ارزهای دیجیتال، گروه ویژه اقدام مالی (FATF) است. قانون سفر، که مؤسسات مالی و ارائه دهندگان خدمات دارایی های مجازی (مانند صرافی های ارزهای دیجیتال) را ملزم می کند تا اطلاعاتی را در مورد مبتکر و ذینفع تراکنش ها به دست آورند و در صورت وقوع تراکنش به طرف های دیگر انتقال دهند. این الزام در ابتدا برای امور مالی سنتی اعمال شد. با این حال، در سال 2019، FATF این توصیه را به دارایی های مجازی تعمیم داد.

تجزیه و تحلیل بر روی زنجیره می تواند یکی دیگر از اقدامات موثر باشد، زیرا بلاک چین اطلاعات مربوط به هر تراکنش را نگه می دارد. با این حال، از آنجایی که این یک کار پیچیده است که به فناوری و تخصص نیاز دارد، باید از گزارش انطباق جدا باشد.

انطباق، کلید پذیرش انبوه ارزهای دیجیتال است

بسیاری از علاقه مندان به کریپتو معتقدند که مقررات به خودی خود مغایر با روح ارزهای دیجیتال است و مانع نوآوری خواهد شد. با این حال، عدم پذیرش انبوه، توسعه آینده کریپتو را محدود می کند. برای بسیاری، ارزهای دیجیتال با فعالیتها و سفتهبازیهای غیرقانونی و نیمهقانونی نیز مرتبط هستند و بانکها به دلیل خطرات انطباق، در مورد ارزهای دیجیتال محتاط هستند.

اتحادیه اروپا اولین کشوری بود که چارچوب AML را برای دارایی های رمزنگاری شده اعمال کرد و در حال حاضر در حال توسعه یک مجموعه قوانین یکپارچه برای همه کشورهای عضو است. ایالات متحده به آرامی به سمت مقررات ارزهای دیجیتال پیش رفت. با این حال، چین موضعی محدود کننده در مورد ارزهای دیجیتال اتخاذ کرد. پتانسیل واقعی ارزهای دیجیتال به شدت به ادغام با امور مالی سنتی بستگی دارد که به نوبه خود نیازمند یک رویکرد نظارتی خوب و هوشمندانه است.